UfU Informationen | Ausgabe 10 – Oktober 2023 | Jonas Rüffer

Die Schuldenbremse und der Klimaschutz

Sparen wir unser Klima kaputt?

Staatsausgaben und Staatsschulden sind ein heikles Thema, insbesondere nach der Finanzkrise.

Bei der Frage, wie hoch die Staatsverschuldung sein darf und ob Kreditaufnahmen für Investitionen gerechtfertigt sind, teilen sich nicht nur die politischen Lager. Selbst hochrangige Ökonom*innen wie Wirtschaftsweisen streiten über diese Fragen. Im Zuge der globalen Klimakrise und den notwendigen Transformationen in unserer Wirtschaft und Gesellschaft und nicht zuletzt durch den harten Sparkurs im Finanzministerium der Bundesregierung werden Stimmen lauter, die unsere aktuelle Austeritätspolitik (Politik des ausgeglichenen Haushaltes und der Schuldenreduktion) stark kritisieren. Durch das rigide Sparen würden notwendige Investitionen in den Klimaschutz blockiert. Sparen wir unser Klima und die Zukunft kaputt?

Was sind Staatsschulden?

Ein niedriger Staatsschuldenstand wirkt auf den ersten und auch den zweiten Blick durchaus sinnvoll. Ein Geldsystem kann nicht funktionieren, wenn Staaten einfach ohne Konsequenzen unbegrenzt Schulden machen können. Allerdings sind die oft von Politiker*innen ausgesprochenen Stammtischsprüche zum Haushalt mit Vorsicht zu genießen. Wer in Bezug auf den Staatshaushalt von „schwäbischer Sparsamkeit“ spricht oder sagt, man solle nicht über seine Verhältnisse leben, trägt eher zur Verwirrung bei, als dass er aufklärt. Staatsschulden sind nicht mit Schulden in privaten Haushalten zu vergleichen, in welchen bei schrumpfendem Einkommen auch die Ausgaben gesenkt werden müssen. Denn Staatshaushalte können sowohl ihre Ausgaben als auch ihre Einnahmen beeinflussen. [1]

In Deutschland ist die Verschuldung des öffentlichen Gesamthaushaltes in den letzten zwanzig Jahren gestiegen und erreichte zuletzt einen neuen Rekord. Ende 2022 lagen die öffentlichen Schulden Deutschlands bei rund 2,37 Billionen Euro.[2] Der Bund der Steuerzahler, der sich dem radikalen Schuldenabbau verschrieben hat, rechnet diese Schulden pro Kopf um und kommt im Juli 2023 auf eine Schuldenlast von 30.191 Euro pro Kopf.[3]

Abbildung 1: Verschuldung des öffentlichen Gesamthaushaltes

Diese auf den ersten Blick enorm hohe Verschuldung Deutschlands ist an sich jedoch nur bedingt aussagekräftig. Und auch wenn letztendlich durch das Gewaltmonopol des Staates die Gesamtheit der Staatsbürger für Staatsschulden haftet,[4] ist eine Pro-Kopf-Umrechnung der reinen Verschuldung irreführend und allenfalls Populismus. Um die Gesamtverschuldung eines Staates zu bewerten, muss diese zwangsläufig immer ins Verhältnis zu anderen wirtschaftlichen Kennzahlen gesetzt werden.

Ausgaben vs. Einnahmen

Der Staat hat zwei Möglichkeiten seine beträchtlichen Ausgaben, die im Rahmen seiner „Tätigkeit“ anfallen, zu finanzieren:

- Abgaben (Steuern, Gebühren, Zwangsbeiträge, etc.)

- Kredite (Aufnahme von Schulden)

Durch die erste Option entsteht jedes Jahr von neuem ein Haushalt an Geldmitteln, der dem Staat zur Verfügung steht. Übersteigen die Ausgaben die Einnahmen, reden wir von einem Primärdefizit. Sind die Einnahmen höher als die Ausgaben, entsteht ein Primärüberschuss.

Wenn der Staat einem Primärdefizit gegenübersteht, die Einnahmen aus zuvor genannter Kategorie 1 also nicht ausreichen, wird dieses Defizit in den meisten Fällen mit einer Kreditaufnahme (Kategorie 2) gegenfinanziert. Es entsteht eine sogenannte Nettoneuverschuldung.[5]

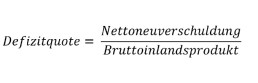

Defizitquote

Nun ist es nicht hilfreich, nur die reine Nettoneuverschuldung zu beziffern. Denn dieser Nettoneuverschuldung stehen Sachwerte wie eine funktionierende Infrastruktur, öffentliche Gebäude wie Schulen, erfolgreiche Unternehmen, also die gesammelte Wirtschaftsleistung gegenüber. Je höher das Bruttoinlandsprodukt (BIP), desto höher die potentiellen Einnahmen eines Staates durch Steuern, Abgaben etc. und damit auch die Möglichkeit, die aufgenommen Schulden in Zukunft zu bedienen. Um die Größe der neu aufgenommenen Kredite einzuordnen, werden diese in Relation zur Wirtschaftsleistung gesetzt. Dieses prozentuale Verhältnis wird als Defizitquote bezeichnet.

Staatsschuldenquote/Schuldenstandsquote

Von der Defizitquote unterschieden wird die Staatsschuldenquote oder auch Schuldenstandsquote. Die Staatsschuldenquote beziffert die Summe aller Nettoneuverschuldungen eines Staates und setzt diese ebenfalls in Relation zum BIP. Mit der Staatschuldenquote kann also beziffert werden, wie hoch die gesamten aufgenommenen Schulden im Vergleich zur Wirtschaftsleistung eines Landes sind.

Beide Quoten sind wichtige Kennzahlen, um die Kreditwürdigkeit und die Entwicklung der Staatsfinanzen einzuschätzen. Je höher die Defizitquote auf lange Sicht gesehen ist, desto eher steigt auch die Staatsschuldenquote. Je höher das BIP langfristig ist, desto niedriger die Defizitquote und damit auch die Staatsschuldenquote.

Zusätzlich muss noch die Zinslast beachtet werden. Der Schuldenstand hängt unter anderem auch davon ab, ob der Staat durch anstehende Zinszahlungen ein Primärdefizit erwirtschaftet. Je nachdem wie hoch die Zinslast ist und die Einnahmen eines Staates sind, erhöht sich der Schuldenstand automatisch Jahr für Jahr. Wollte man keine neuen Schulden zum Bedienen der Zinsen aufnehmen und die Schuldenstandsquote gleich halten, könnte der Staat dagegenhalten, indem er den Primärüberschuss beispielsweise über Steuererhöhungen oder Ausgabenkürzungen erhöht.[6]

Zuletzt fehlt in diesem Beispiel noch die Inflation. Die Inflation wirkt sich für den Staat positiv auf die Schulden, insbesondere die Zinslast aus. Eine stetige Inflation bei gleichzeitigem Wirtschaftswachstum, in Relation gesetzt zur Defizitquote hat also langfristig positive Auswirkungen auf die Staatschuldenquote. Einfacher formuliert: „Um die Staatsschuldenquote zu senken, würde es völlig ausreichen, das weitere Wachstum [der Staatsverschuldung] unterhalb der Wachstumsrate des BIP einschließlich der Preissteigerungen zu halten.“[7]

Zusammenfassung: Die Schuldenstandsquote trifft eine Aussage darüber, inwiefern der Staat in der Lage ist, den Schuldenstand über potentielle Steuereinnahmen zu bedienen. Die Defizitquote ist ein Ausschnitt aus der Schuldenstandsquote und zeigt an, in welche Richtung sich der Schuldenstand entwickelt. Staatsschulden sollten immer in Zusammenhang mit der Wirtschaftsleistung gesetzt werden. Denn diese ist ausschlaggebend für die Steuereinnahmen, mit welchen die Schulden und die darauf anfallenden Zinsen bedient werden.

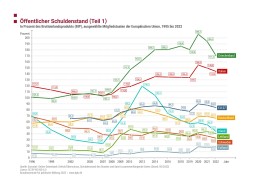

Abbildung 2: Europäische Staatsschuldenquoten im Vergleich

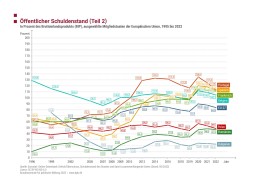

Abbildung 3: Europäische Staatsschuldenquoten im Vergleich

Deutschlands Staatsschuldenquote im europäischen Vergleich

Deutschland liegt im europäischen Vergleich (siehe Abbildungen 2,3) mit einer Schuldenstandsquote von 66,3 Prozent unter dem europäischen Durchschnitt und lag bis auf das Jahr 2010 immer darunter. Deutschland hat seit der letzten großen Schuldenaufnahme durch die Finanzkrise die Schuldenstandsquote stetig gesenkt, bis wir erneut durch die COVID-19-Pandemie Schulden in größerem Maße aufgenommen haben. Die Schuldenstandsquote zeigt also im Gegensatz zum reinen Schuldenstand aus der ersten Abbildung ein diametral anderes Bild des Staatshaushaltes. Das stetige Sinken unserer Schuldenstandsquote ist durch die Austeritätspolitik in der EU nach der Finanzkrise und damit verbunden auch der Einführung der Schuldenbremse in Deutschland zu erklären und wird im Allgemeinen als eine positive Entwicklung betrachtet.

Wie viele Schulden darf ein Staat machen?

Möchte man klären, ob wir uns im Namen des Klimaschutzes verschulden dürfen, muss zuerst gefragt werden, ob ein Staat sich überhaupt verschulden darf und wenn ja, wie hoch. Diese Frage wird in der Vergangenheit wie Gegenwart kontrovers debattiert. Wie der Aufsatz „Staatsschulden: Ursachen, Wirkungen und Grenzen“ von Holtfrerich et al. (2015) zeigt, entwickelte sich die Ansicht zu Staatsschulden im historischen Kontext von „Staatsschulden sind der Weg in den Ruin einer Volkswirtschaft“, über „Staatsschulden sind die wesentliche Ursache des Aufstiegs der britischen Wirtschaft zur Weltmacht“, bis hin zu heutigen Ansichten, dass die Schuldenstandsquote nicht mehr als 60 Prozent betragen sollte.[8]

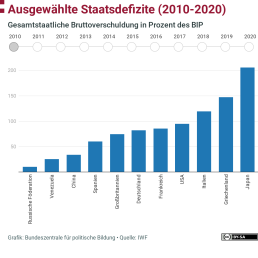

Eine allgemeingültige Antwort auf die Frage gibt es nicht. Hier spalten sich nicht nur verschiedene ökonomische Lager, von Anhängern der Modern Monetary Theorie über Keynesianismus bis hin zu Neoliberalen Lagern, sondern es kommt schlichtweg hinzu, dass Geldsysteme global unterschiedlich strukturiert sind. Dementsprechend gibt es auch keine allgemeingültige Regel oder Obergrenze für Schuldenstände. Theoretisch kann ein Staat wie oben gezeigt unendlich viele Schule aufnehmen. Solange das BIP im selben Maße steigt, bleibt die Kreditwürdigkeit unter bestimmten Voraussetzungen vorhanden. Die Staatsschuldenquote in Japan beträgt im Jahr 2022 ganze 261,29 Prozent.[9] Damit hat Japan die höchste Staatsschuldenquote weltweit. Darauf folgen Griechenland (177,43 Prozent), Eritrea (163,77 Prozent), Venezuela (157,81 Prozent) und Italien (144,7 Prozent).

Bei dieser Auflistung wird bereits klar, dass selbst eine hohe Staatsschuldenquote kein alleiniger Faktor zur Bewertung der Kreditwürdigkeit eines Staates ist. Man wird Japan eine andere Kreditwürdigkeit zugestehen als Eritrea oder Italien. Auch bedeutet eine hohe Staatschuldenquote nicht automatisch eine niedriges BIP, wie es die Formel für die Staatsschuldenquote aus dem ersten Teil dieses Artikels vermuten lässt. Obwohl die Staatschuldenquote Japans wesentlich höher ist als die von Deutschland, hat Japan trotzdem ein höheres BIP (Japan: 4,941 Billionen USD > Deutschland 4,26 Billionen USD) und eine niedrigere Arbeitslosigkeit (Japan: 2,6 Prozent < Deutschland: 5,8 Prozent).[10] Eine hohe Staatsschuldenquote bedeutet dementsprechend nicht automatisch eine Zahlungsunfähigkeit oder ein schlechtes Wirtschaften, wie in der folgenden Abbildung zu erkennen ist.

Es spielt zudem eine entscheidende Rolle, bei welchem Kreditgeber der Staat verschuldet ist. In Japan werden die ausgegebenen Staatsanleihen von der japanischen Zentralbank (52 Prozent der Staatsanleihen hält die Bank of Japan[11]) und der japanischen Bevölkerung gekauft. Die Zentralbanken sind also fest in die Geldpolitik des Staates integriert. Nur 13 Prozent der japanischen Staatsanleihen sind in ausländischer Hand.[12] Damit kann die japanische Regierung gemeinsam mit den Zentralbanken die Zinsen auf die Staatsanleihen drücken und weitere Anleihen ausgeben. Das Prinzip ist: Die japanische Regierung verschuldet sich bei der eigenen Bevölkerung, also bei sich selbst. So lebt Japan schon seit Jahrzehnten mit einer stetig ansteigenden Staatsschuldenquote. Ob das System aufgeht oder doch der Staatsbankrott droht, wird kontrovers diskutiert und hängt maßgeblich vom Vertrauen der japanischen Bevölkerung in die Geldpolitik ihrer Regierung ab.

Abbildung 4: Ausgewählte Staatsdefizite im Laufe der Zeit

Diese Art der Geldpolitik wäre in Deutschland nicht möglich, weil wir einen gemeinsamen Währungsraum mit anderen EU-Ländern haben. Ob ein derartiges Ansteigen der Staatsschuldenquote immer so weitergehen kann, wird auch unter Expert*innen diskutiert. Es zeigt sich aber, dass ein eisernes Festhalten an einer bestimmten Staatsschuldenquote nicht unbedingt ökonomisch zurechtfertigen ist. Dementsprechend können auch die Schuldenbremse und die gemeinsame Fiskalpolitik im Euroraum auf ihre ökonomische Sinnhaftigkeit hinterfragt werden.

Wie soll der Schuldenstand eines Landes also bewertet werden und dürfen wir im Namen des Klimaschutzes Schulden aufnehmen? Ein wichtiger Grundsatz in der Geldpolitik ist: Die Schuldenlast muss dauerhaft tragbar sein. Eine stabilisierte und kontrollierte Schuldenstandsquote die weder stark nach oben noch stark nach unten geht, ist essentiell. Dementsprechend würde der Staat in dem Maße Schulden aufnehmen, in welchem seine Wirtschaft wächst. Ob die Schuldenstandsquote bei 60 Prozent, bei 100 Prozent oder bei 150 Prozent stabilisiert wird, scheint auf den ersten Blick irrelevant zu sein.

Eine zweite wichtige Voraussetzung für die Bewertung von Schuldenstandsquoten ist die Stabilität von Wirtschaft, Inflation und Zinsniveau. Wenn Zinsen massiv ansteigen, wächst die Defizitquote stark an und somit auch die Schuldenstandsquote. Dieser Effekt wird verstärkt, da durch den Anstieg der Zinsen die Inflation sinkt was zu einem weiteren Anstieg der Schuldenstandsquote führt. Inflation, Zinssätze und Wirtschaftswachstum sind Kenngrößen, die sich weniger leicht steuern lassen als das Primärsaldo und damit verbunden die Nettoneuverschuldung.

Staatsschulden werden also vor allem dann zum Problem, wenn sie in Wirtschaftskrisen explosionsartig aufgrund schlechter Defizitquoten aus dem Ruder laufen und gleichzeitig Staatsanleihen an Wert verlieren, weil das Vertrauen in die Geldpolitik abhandengekommen ist. Es sind weniger die hohen Schuldenstände als die Finanz- und Wirtschaftskrisen, die Staatshaushalte durch den Einbruch der Wirtschaft an ihre Grenzen bringen.

Diese Erkenntnis lässt sich historisch belegen: „Seit 1980 kam es (…) zu mehr als 20 (…) Bankenkrisen (…) in den entwickelten OECD-Volkswirtschaften. Der Anstieg der Staatsschuldenquote nach Bankenkrisen (belief) sich im Mittel auf über 30 Prozent des BIP seit 1980.“[13] Diese Einsicht ist wichtig, denn sie zeigt, dass nach Ansicht einiger Ökonom*innen, der Fokus der Fiskalpolitik weniger auf Schuldenstände gerichtet sein sollte und viel mehr auf der Verhinderung von Bankenkrisen.

Die Austeritätspolitik in der Eurozone nach der Finanzkrise

Eine solche Krise erlebte die Welt im Jahr 2007/2008. Die in Amerika begonnene Finanz- und Wirtschaftskrise weitete sich in Richtung Europa aus und entwickelte sich dort zu einer Staatsschuldenkrise. Durch das Einbrechen der Wirtschaft gingen den europäischen Staaten wichtige Steuereinnahmen verloren, was wiederum zu einer starken Belastung einzelner, teils vorbelasteter Staatshaushalte führte (siehe Abbildung 2, 3).

In Europa wurden zur Krisenbewältigung viele Hilfen und Darlehen an Staaten gewährt (bspw. an Griechenland, Irland und Portugal), Banken gerettet und in Konjunkturprogramme investiert, um ein weiteres Abstürzen der Wirtschaft zu verhindern. Diese Auszahlungen gingen mit starken Reformen einher, welche die Europäische Union stabilisieren sollten, stärkere Regulation für Kreditinstitute und den europäischen Finanzmarkt bedeuteten und die unterschiedlichen Haushaltspolitiken der Mitgliedsstaaten angleichen sollten.[14]

Auch Deutschland hat im Zuge der Reformen neue Regelungen eingeführt, obwohl sich die deutsche Wirtschaft vergleichsweise schnell erholte. Bereits im Juli 2007 urteilte das Bundesverfassungsgericht, der Gesetzgeber müsse die alten Gesetze durch wirkungsvollere Gesetze zur Schuldenbegrenzung ersetzen.[15] Mit der Förderalismusreform II am 12. Juni 2009 wurde die Schuldenbremse vom Bundesrat in das Grundgesetz aufgenommen.[16]

Die Schuldenbremse

„Artikel 109 Grundgesetz schreibt für Bund und Länder den Grundsatz eines ohne Einnahmen aus Krediten ausgeglichenen Haushalts vor. Für den Bund ist die Schuldenbremse in Artikel 115 Grundgesetz präzisiert.“

- Im Rahmen des Grundsatzes ausgeglichener Haushalte gewährt Artikel 115 des Grundgesetzes dem Bund einen eng begrenzten strukturellen, also unabhängig von der konjunkturellen Lage bestehenden, Verschuldungsspielraum. Die maximal zulässige strukturelle Nettokreditaufnahme ist auf 0,35 Prozent des Bruttoinlandsproduktes begrenzt. Aufgrund der erheblichen Belastungen der öffentlichen Finanzen durch die Wirtschafts- und Finanzkrise zum Startzeitpunkt der Schuldenregel im Jahr 2011 gilt diese Obergrenze erst ab dem 1. Januar 2016; bis dahin musste das strukturelle Defizit des Haushaltsjahres 2010 in gleichmäßigen Schritten zurückgeführt werden.

- Konjunkturellen Effekten wird symmetrisch Rechnung getragen: In konjunkturell schlechten Zeiten, in der die Produktionsfaktoren unterdurchschnittlich ausgelastet sind, wird die zulässige Nettokreditaufnahme konjunkturbedingt erhöht. In konjunkturell guten Phasen wird sie im Gegenzug reduziert.

- Anhand eines Kontrollkontos wird die Einhaltung der Regel auch im Haushaltsvollzug überprüft. Wird ein negativer Schwellenwert auf diesem Konto überschritten, ist die den Schwellenwert überschreitende Belastung konjunkturgerecht durch eine geringere Obergrenze der Nettokreditaufnahme in den Folgejahren zurückzuführen.

- Eine Ausnahmeregelung für Naturkatastrophen oder andere außergewöhnliche Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen, sichert die notwendige Handlungsfähigkeit des Bundes zur Krisenbewältigung. Gleichzeitig muss ein Tilgungsplan beschlossen werden, der eine Rückführung der ausnahmsweise bewilligten Kreditaufnahme in angemessener Zeit vorsieht.“[17]

Seit dem Einführen wird die Schuldenbremse in Deutschland von Ökonom*innen[18], Organisationen wie der deutschen Bundesbank[19] und Parteien wie der FDP[20] stark gegen ihre Kritiker*innen verteidigt.

Laut europäischem Rechnungshof hatten die eingeführten Reformen und Sparmaßnahmen in der EU das Ziel, die EU-Wirtschaft widerstandsfähiger zu machen, den Finanzmarkt stärker zu regulieren, Verflechtungen zwischen Staaten und Banken aufzulösen, die Befugnisse von Aufsichtsbehörden zu erweitern und grundsätzlich die Wirtschafts- und Haushaltspolitiken der EU-Mitgliedstaaten anzugleichen.[21]

Sparen wir das Klima kaputt?

Diese Austeritätspolitik wird besonders in letzter Zeit immer stärker kritisiert. Marode Infrastruktur, fehlendes Geld in der Bildung, zu niedrige Investitionen in den Klimaschutz sind nur ein Ausschnitt der Argumente. Dabei sind die Menschen und Organisationen, die Kritik an der Schuldenbremse üben, keineswegs unbekannt. Zu den Kritiker*innen der Schuldenbremse gehören nicht nur Parteien wie die Linke[22] oder die SPD[23], sondern auch der Deutsche Gewerkschaftsbund[24] und hochrangige Ökonom*innen wie Prof. Dr. Adam Tooze[25] und Prof. Dr. Achim Truger[26]. Aber auch einige CDU-Politiker*innen kritisieren die Schuldenbremse. Zuletzt forderte Kai Wegner, Regierender Bürgermeister von Berlin, deren Aussetzung für fünf Jahre.[27]

Um diese Argumentation und auch die Kritik hinsichtlich der Auswirkungen auf Klima- und Umweltschutz nachzuvollziehen, müssen die Hauptkritikpunkte an der Schuldenbremse und Sparpolitik seit der Finanzkrise erläutert werden. Bei der folgenden Auseinandersetzung soll beachtet werden: Es sind weniger die notwendigen Reformen für Banken und den Finanzsektor, die als kritisch angesehen werden müssen, als vielmehr die Folgen, welche die Sparvorgaben für Staatshaushalte der EU und damit verbundene Investitionen haben.

Soziale Folgen

Die Länderunterschiede innerhalb der EU sind zuweilen massiv. Deutschland wurde bereits mehrfach vorgeworfen, mit einer strengen Sparpolitik vom „hohen Ross“ einer Exportnation andere Länder in der EU zu unterdrücken und dort den sozialen Abstieg zu befeuern. In Ländern wie Italien, Griechenland, Spanien und Irland führten die neuen Regelungen zu massiven Kürzungen der Sozialausgaben, Absenkung von Gehältern und Erhöhung von Steuern. Beispielsweise sind die Löhne nach der Finanzkrise in Irland um mehr als 22 Prozent gesunken[28] und Sozialhilfen sowie Zuschüsse für alleinerziehende Eltern wurden gekürzt.[29]

Die rigide Sparpolitik ist besonders für ökonomisch schlechter gestellte Menschen problematisch. Wenn Sozialausgaben gesenkt oder Steuern erhöht werden – das heißt am Sozialstaat und anderen staatlichen Angeboten wie dem allgemein zugänglichen Gesundheitssystem, den Sozialleistungen, dem öffentlichen Personennahverkehr, der Kulturförderung oder der frei zugänglichen Bildung gespart wird – leiden ökonomisch schlechter gestellte Menschen als erstes.

An diesem Punkt argumentieren Verteidiger*innen der Sparpolitik, insbesondere der Bund der Steuerzahler, dass die Staatsausgaben einfach effizienter verteilt werden müssen und der Sozialstaat ohnehin schon aufgebläht ist. Doch dieses Argument muss kritisch hinterfragt werden. Kürzungen von Ausgaben beinhalten immer die Gefahr, wichtige Bereiche der öffentlichen Daseinsvorsorge zu betreffen. Beispiele von fehlenden Mitteln für marode und vernachlässigter Infrastruktur, zu geringem Kulturangebot, zu wenig Kindergärten und Kitas finden sich in Deutschland in großer Zahl. Auch wenn der Bund der Steuerzahler nicht müde wird, die Kürzung von Ausgaben für staatliche Programme wie beispielsweise die Nationale Klimaschutzinitiative (insgesamt 1,2 Milliarden Euro verteilt über einen Zeitraum von 12 Jahren) oder die Abschaffung des Festivalfonds (5 Mio. Euro insgesamt) zu kritisieren,[30] so beheben derartige Kürzungen das Problem des wachsenden Bedarfs an Investitionen nicht.

Prof. Dr. Achim Truger und Prof. Dr. Monika Schnitzer, beide Mitglieder im Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, kurz Wirtschaftsweisen genannt, zeigen, dass eine effiziente Verwendung von Mitteln zwar selbstverständlich sein sollte, sich aber durch Umstrukturierung und erhöhter Effizienz kaum zweistellige Milliardenbeträge einsparen lassen.[31] Derart hohe Einsparungen sind aber nötig, wenn die Schuldenbremse eingehalten werden soll. Die Haushaltslöcher belaufen sich aktuell auf 9,9 Milliarden Euro im Jahr 2022, 16,4 Milliarden Euro im Jahr 2023 und 16,2 Milliarden Euro im Jahr 2024. Das summiert sich auf insgesamt 42,5 Milliarden Euro.[32]

Weiterhin argumentieren Holtferich et al., das hohe Sozialausgaben nicht im Zusammenhang mit Staatsverschuldung stehen müssen: „Auch ist nicht zu belegen, dass der Wohlfahrtsstaat für den Anstieg der Staatsverschuldung verantwortlich ist, obwohl dies vielfach angenommen wird. Die Tatsache, dass die Sozialausgaben einen hohen Anteil des Staatshaushalts beanspruchen, besagt wenig über deren Finanzierung durch Kredite oder Abgaben.“[33]

Wendet man diese Kritik der sozialen Folgen einer Austeritätspolitik auf den Aspekt der Klimakrise an, wird hier bereits deutlich, was in dem Artikel zu Umweltgerechtigkeit in der vorherigen Ausgabe der UfU Informationen (Umwelt(un)gerechtigkeit in Berlin – Umweltbelastungen treffen Neukölln härter als Steglitz-Zehlendorf) berichtet wurde. Die Klimakrise trifft ökonomisch schlechter gestellte Menschen ungleich härter als wohlhabende Menschen (mehr dazu im Umweltgerechtigkeitsatlas von Berlin). Mit dem Anstieg und der Intensivierung von Unwetterereignissen, Hitzewellen und anderen Phänomenen, die durch die Klimakrise verursacht werden, werden für diese Bevölkerungsgruppen in Zukunft mehr und nicht weniger Investitionen benötigt. So geht es nicht nur darum Folgekosten der Klimakrise abzudämpfen, sondern auch Investitionsanreize auf Mikroebene zu setzen. Vor diesem Hintergrund ist die Schuldenbremse nicht zu befürworten.

Da aber der Bund der Steuerzahler die Effizienz staatlicher Ausgaben kritisiert, sei hier der Einwurf erlaubt, dass eine Berechnung des Umweltbundesamtes zu dem Schluss kommt, dass die Summe der klimaschädlichen Subventionen pro Jahr 65,4 Milliarden Euro beträgt.[34] Vielleicht böte die Abschaffung einiger dieser Subventionen einen Ansatz die Staatsausgaben zu kürzen, ohne gleichzeitig den Klimaschutz zu konterkarieren und Fördergelder für Kulturveranstaltungen und Klimaschutz weiterhin zu ermöglichen.

Konjunkturelle Folgen

Auch aus gesamtwirtschaftlicher Perspektive wird die harte Austeritätspolitik der vergangenen Jahre immer wieder kritisiert. Denn die Sparpolitik hat vor allem zu Kürzungen der öffentlichen Ausgaben und Investitionen geführt und trägt somit laut einigen Ökonom*innen zur Verschlechterung der Konjunktur bei. Prof. Dr. Adam Tooze argumentiert, dass es Bereiche gibt, in denen kreditfinanzierte öffentliche Investitionen zu Wirtschaftswachstum führen.[35] Kontinuierliche öffentliche Ausgaben in beispielsweise Infrastruktur sind essentiell, wenn Kapazitäten in Planungsämtern und Bauwirtschaft gleichmäßig bestehen sollen. Wenn Ausgaben jedoch nur konjunkturell getätigt werden und deren Höhe durch die Sparpolitik beeinflusst wird, lassen sich langfristig keinen Kapazitäten für wichtige Infrastrukturprojekte vorhalten.[36] Die Argumentation geht soweit, dass die Sparpolitik der Konjunktur sogar aktiv schaden würde. Eine Studie der New Economic Foundation und Finance Watch wie auch die Abbildungen oben bestätigen, dass beispielsweise Griechenland, Italien, Portugal, Spanien und auch Frankreich heute mit einer wesentlich höheren Schuldenstandsquote kämpfen als noch vor der Finanzkrise, trotz der sehr harten Sparpolitik in den letzten Jahren. Frank Van Lerven, Programmleiter für Makroökonomie bei NEF, macht deutlich: „Das letzte Jahrzehnt der Sparpolitik hat den europäischen Volkswirtschaften geschadet und verhindert, dass sich unser Lebensstandard verbessert“[37]

Zinsen und verpasste Chancen

Diese Kritik an der Schuldenbremse bezüglich der konjunkturellen Folgen wird besonders schwerwiegend, wenn man Zinszeiträume betrachtet. Die Kreditaufnahme durch Staaten wird vor allem wegen der anfallenden Zinslast oft kritisch gesehen. Nimmt der Staat heute große Kredite auf, fallen Zinsen und Zinseszinsen bei nachfolgenden Generationen an, welche die heutigen Ausgaben bezahlen müssen. Diese an sich richtige Schlussfolgerung trifft allerdings nur dann zu, wenn auf die vom Staat erworbenen Kredite überhaupt Zinsen fällig werden und wenn die Zinslast so hoch ist, dass der Staat ein Primärdefizit erwirtschaftet. In den letzten zehn Jahren befand sich die Welt aber in einer Niedrigzinsphase. Das heißt, es war für den Staat unglaublich günstig sich Geld zu leihen. Teilweise gab es auf Staatsanleihen sogar Negativzinsen, wodurch der Staat für das Schuldenmachen sogar noch Geld erwirtschaftete.[38] Gegner der Austeritätspolitik verweisen darauf, dass damit ein historisches Zeitfenster verpasst wurde. Diese Argumentation ist insbesondere in Bezug auf den Klimaschutz und andere notwendige Transformationen bedeutend. Notwendige kreditfinanzierte Investitionen in beispielsweise eine von Russland und anderen Autokratien unabhängige Energieinfrastruktur oder die Modernisierung der Bundeswehr wären in den letzten zehn Jahren wesentlich günstiger gewesen als heute. Grund hierfür ist, dass die US-amerikanische Notenbank FED und die Europäische Zentralbank den Leitzins bereits mehrmals erhöht haben. Mit der neunten Zinserhöhung seit Juli 2022 liegt der Leitzins in Europa inzwischen bei 4,25 Prozent.[39] Sollten jetzt Kredite aufgenommen werden, wären die darauf anfallenden Zinsen wesentlich höher.

Für das Sondervermögen von 100 Milliarden Euro für die Bundeswehr und auch für das Sondervermögen zur Abfederung der Energiekrise ist dies der Fall.[40] Erste Berichte beziffern die anfallende Zinslast auf das Sondervermögen für die Bundeswehr auf ca. 13 Milliarden Euro[41],.das IFO schätzt etwas niedriger mit einer Zinslast von 8 Prozent (Stand Juli 2023) [42]. Da die Zinslast von dem Sondervermögen selbst getragen werden muss, schrumpft das verfügbare Vermögen um die anfallenden Zinsen auf 87 Milliarden bzw. 92 Milliarden Euro ab. Hinzukommt die aktuell starke Inflation, welche die Kaufkraft der 100 Milliarden Euro nochmal stark schrumpfen lässt. Da der Staat durch die Schuldenbremse nur in bestimmten Notsituationen Kredite aufnehmen darf, fallen diese Kredite naturgemäß in Krisenzeiten. Folglich in Momente, die für Kreditaufnahmen aus wirtschaftlicher Sicht möglicherweise ungünstiger sind als in stabilen, einkommensstarken Zeiten.

Zum richtigen „Treffen“ historischer Zeitfenster kann folgende Rechnung helfen: Das Zinsniveau für sichere Anlagen wie Staatsanleihen steigt, wenn die Tendenz zur Staatsverschuldung weltweit gerade hoch ist. Im Gegenzug sinkt das Zinsniveau, wenn weltweit Staatsschulden abgebaut werden. Insofern könnte es für den einzelnen Staatshaushalt klug sein, antizyklisch zu handeln.[43]

Bezogen auf die Klimakrise wird hier sehr schnell deutlich, dass der Umbau der Netze, der Ausbau der Erneuerbaren Energien und die zahlreichen anderen Transformationen, die zwangsläufig passieren müssen, zu wesentlich günstigeren Konditionen hätte begonnen werden können, hätten wir in den letzten zehn Jahren intensiv investiert. Vorausgesetzt natürlich, wir betrachten den Vollzug dieser Transformationen zumindest zum Teil aus Aufgabe des Staates.

Mit dem Argument des verpassten Niedrigzinszeitraums für Investitionen in den Klimaschutz entsteht noch ein weiteres Problem. Nicht nur sind die Kosten für die Transformation aktuell höher als noch vor 10 Jahren, auch muss nun, aufgrund der zeitlichen Verzögerung, diese auf gesellschaftlicher Ebene schneller und radikaler umgesetzt werden. Schenkt man den zahlreichen Berichten der Wissenschaft glauben und geht davon aus, dass uns nur noch begrenzt viel Zeit zur Transformation bleibt und auch in Deutschland vermehrt Starkwetterereignisse und andere klimawandelbezogene Phänomene auftreten werden, steigen die Kosten der Transformation und der Bewahrung unserer Natur exponentiell mit jedem versäumten Jahr an.

Die Kosten der Klimakrise

Behalten wir die oben angeführte Kritik an der Schuldenbremse im Hinterkopf und wenden uns der Klimakrise und der damit verbundenen Kosten zu. Am 4. April 2023 machte eine Meldung des IPCC deutlich: Die jährlichen globalen Treibhausgasemissionen waren von 2010-2019 die höchsten in der Geschichte der Menschheit. Wenn wir das 1,5 Grad Ziel nicht verfehlen wollen, müssen die Emissionen jetzt in allen Sektoren deutlich gesenkt werden.[44] Umgerechnet auf Deutschland bedeutet dies, dass die deutsche Industrie zur Erreichung der Klimaziele in den kommenden zehn Jahren die Emissionen um 24 Prozent im Vergleich zu heute senken muss, wie die Ökonomin Claudia Kemfert vorrechnet.[45]

Besonders interessant an dieser Meldung: Der letzte Report des IPCC verdeutlicht, dass aktuelle finanzielle Investitionen in den Klimaschutz drei- bis sechsmal zu niedrig sind, um das Klima auf unter zwei Grad Erwärmung bis 2030 zu stabilisieren. Besonders in der Finanzierung des öffentlichen Sektors, so skizziert es der Bericht, fehlen Investitionen. Gleichzeitig verdeutlicht der Report, dass es global gesehen nicht an Kapital und Liquidität fehlen würde, um diese Investmentlücke zu schließen.[46] Die Expert*innen berichten außerdem, dass das ermittelte weltweite BIP im Vergleich zu unserer aktuellen Politik „lediglich“ um ein paar Prozentpunkte sinken würde, würden wir jetzt die nötigen Regularien für eine Transformation der Wirtschaft und Gesellschaft hin zu einer maximalen globalen Erwärmung um zwei Grad festlegen. Die ökonomischen Vorteile durch die Verhinderung von Klimakatastrophen sind in dieser Rechnung nicht einmal mitgerechnet. Was hindert uns also? Oder anders gefragt: Was kostet uns eine Verschleppung der notwendigen Maßnahmen?

Die Bundesregierung hat dazu im Mai diesen Jahres eine deutliche Meldung veröffentlicht: Bis 2050 kostet uns der Klimawandel in Deutschland zwischen 280 und 900 Milliarden Euro![47] Zugegeben, die Werte dieser Prognose liegen doch sehr weit auseinander. Schaut man sich die bereits entstandenen Kosten an, kommt die Studie, welche das Bundesministeriums für Klimaschutz beauftragt hat, auf 145 Milliarden Euro Schäden zwischen 2000 und 2021, die durch den Klimawandel verursacht wurden. Dabei kann man zwischen „direkten Schadenskosten“ (bspw. zerstörte Gebäude), niedrigeren öffentlichen Einnahmen (bspw. geringe landwirtschaftliche Erträge), Ausgaben für Klimaanpassung und anderen indirekten Kosten (bspw. Kosten im Gesundheitssystem) unterscheiden. Ein weiterer nicht zu unterschätzender Aspekt der indirekten Kosten ist, dass die Bundesregierung sogenannte Emissionsermächtigungen kaufen muss, wenn CO2-Budgets überschritten werden. Laut Bundesrechnungshof werden bis 2030 insgesamt 260 Mio. Emissionsermächtigungen benötigt, was zu Kosten von weiteren 22,1 Milliarden Euro für den Steuerzahler führen könnte.[48] Die bisher teuerste Katastrophe in Deutschland war mit über 40,5 Milliarden Euro an Schadenskosten die Flut im Ahrtal und der Erft im Juli 2021.[49]

Neben den Kosten der Klimakrise kann man allerdings auch die Kosten für Klimaschutz und Transformation skizzieren. Prof. Dr. Truger und Prof. Dr. Schnitzer betonen deutlich, dass wir um jährliche zweistellige Milliardenbeträge an Investitionen nicht herumkommen, wenn wir Klimaschutz, Bildung und Digitalisierung ernst nehmen wollen.[50] Noch teurere Berechnungen nennt Prof. Dr. Joachim Wieland in seinem Beitrag auf dem Verfassungsblog, demzufolge laut einer Studie von Boston Consulting und Prognos in Deutschland jedes Jahr Investitionen von mindestens 75 Milliarden Euro (sic!) notwendig wären, wenn bis 2050 die Klimaneutralität erreicht werden soll.[51]

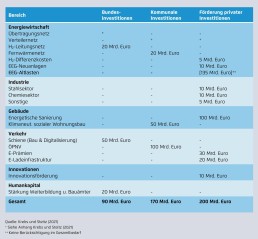

In einer Studie der Agora Energiewende „Öffentliche Finanzierung von Klima- und anderen Zukunftsinvestitionen“ werden die Kosten der Transformation zwischen 2021 und 2030 auf 90 Milliarden Euro an Bundesinvestitionen, 170 Milliarden Euro an kommunalen Investitionen und 200 Milliarden Euro an privaten Investitionen in Klimaschutzmaßnahmen berechnet (siehe Abbildung 5).[52]

Abbildung 5: Öffentliche Finanzbedarfe für Klimainvestitionen 2021-2030

Das Bild ist eindeutig: Für den Klimaschutz und eine erfolgreiche Transformation unserer Wirtschaft und Gesellschaft werden auf der einen Seite mehrstellige Milliardenbeträge benötigt, auf der anderen Seite gehen die Kosten der Klimakrise und damit der verpassten Chancen jetzt schon in die Milliarden.

Die Diskussion um die Schuldenbremse und ihre Auswirkungen auf den Klimaschutz hat an dieser Stelle einen kritischen Punkt erreicht. Denn in diesem Zusammenhang wird oft diskutiert, ob zumindest die Investitionskosten tatsächlich vom Staat, den Ländern oder den Kommunen getragen werden sollen und vor allem, ob diese auf Schulden finanziert werden dürfen. Kritische Stimmen bemerken, dass Investitionen in beispielsweise neue Antriebstechnologie aus der (Automobil-)Wirtschaft kommen müssten und nicht durch staatliche Investitionen finanziert werden sollten. Auch die regulierende Rolle des CO2-Preises wird in diesem Zusammenhang immer wieder genannt. Es gibt also Lager, die staatliche Intervention grundsätzlich ablehnen und präferieren, dass die Transformation zu einer klimaneutralen Gesellschaft gänzlich aus Marktmechanismen kommen sollte.

Aus Sicht der meisten Umweltverbände bestehen jedoch erhebliche Zweifel daran, dass der Umbau unserer Wirtschaft und Gesellschaft ohne staatliche Investitionen funktionieren wird. Insbesondere die Transformation unserer Energieträger und damit verbunden der Ausbau von Infrastruktur wie Stromnetz, Wasserstoffnetz und Ladeinfrastruktur erfordert unvorstellbare Summen an Investitionen.

Der Expertenrat für Klimafragen erläutert in seinem Zweijahresgutachten, dass das Treibhausgasziel der Industrie nur noch mit einer Reduktion der industriellen Aktivitäten zu erreichen ist, wenn die notwendigen Investitionen hin zu fossilfreien Energieträgern nicht getätigt werden. Selbiges gilt für die Bereiche Verkehr, Gebäude und andere.[53] Es besteht also erheblicher Zweifel daran, dass dies alleine durch die Privatwirtschaft geleistet werden kann.

Wir umgehen die Schuldenbremse sowieso!

Gehen wir, um beide Lager zu vereinen, davon aus, dass sowohl die jetzt schon entstehenden Kosten (bspw. Ahrtal) also auch die notwendigen milliardenschweren Investitionen sowohl von der Privatwirtschaft, als auch vom Staat getragen werden müssen. Grüne Infrastruktur, Hochwasserschutz, Klimaanpassung in den Städten, Wärmewende im Gebäudesektor, Energie- und Verkehrswende und vieles mehr. Gleichzeitig werden bereits hohe Summen für andere Krisen und damit zusammenhängende Probleme wie die Modernisierung der Bundeswehr, Digitalisierung der Verwaltung oder Abfederung von Krisen (Gaspreisbremse) benötigt.

Für den Anteil, der dabei vom Staat getragen werden soll, sind sich die Expert*innen und Entscheider*innen jedoch nach wie vor uneinig, woher diese Summen kommen sollen. Neben der Forderung, dass diese Mittel aus dem Haushalt selbst kommen müssen und der gegenläufigen Forderung, dass die Schuldenbremse grundsätzlich abzuschaffen sei, wird auch immer wieder argumentiert, dass derartige Investitionen mit der Schuldenbremse vereinbar wären. Kann Deutschland in den Klimaschutz investieren ohne die Schuldenbremse aufzuheben?

Tatsächlich wird die Schuldenbremse immer wieder umgangen, um Schulden aufzunehmen und gleichzeitig die Regeln der Schuldenbremse einzuhalten. Dafür gibt es mehrere Wege.

Sondervermögen

Eine Möglichkeit trotz Schuldenbremse Kredite aufzunehmen ist die Bildung von sogenannten Sondervermögen. Der oben beschriebene Gesetzestext der Schuldenbremse erlaubt das Bilden von Sondervermögen in Fällen von Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen. Diese Sondervermögen sind also Teil der Schuldenbremse.

Solche Sondervermögen, neuerdings auch „Wumms“ und „Doppelwumms“ genannt,[54] wurden im Zuge der Coronakrise, der Energiekrise und der Russlandkrise gebildet. Kritiker*innen argumentieren jedoch, dass diese Sondervermögen und vor allem der inflationäre Gebrauch dieser Sonderreglung die eigentliche Sparpolitik und damit die Funktionsweise der Schuldenbremse verwässern und somit die Schuldenbremse selbst ad absurdum führen. 100 Milliarden Euro für die Bundeswehr[55], 200 Milliarden Euro für die Energiekrise[56], 130 Milliarden Euro für die Coronakrise[57] – gewaltige Summen für aktuelle Krisen, gebildet als Sondervermögen. Inzwischen möchten mehrere Bundesländer (Bremen, Berlin NRW, Saarland) milliardenschwere Sondervermögen für den Klimaschutz bilden und argumentieren mit eben dieser Situation der Notlage.[58] Dies erscheint auch durchaus nachvollziehbar. Angesichts der aktuell gebrochenen Rekorde in diesem Hitzesommer und aller Ergebnisse der IPCC-Reporte ist nicht ersichtlich, wie sich unser Planet aktuell nicht in einer Notlage befinden sollte. Die Klimakrise beeinträchtigt, das wurde in der Meldung der Bundesregierung oben aufgeführt, die staatliche Finanzlage erheblich.

Prof. Dr. Wieland argumentiert in seinem Text auf dem Verfassungsblog mit genau diesem Argument der Notlage. Laut seiner Auffassung gibt es für die Schuldenbremse keinen Vorrang vor der Wahrung von grundsätzlichen Freiheiten. Die Klimakrise erfüllt nach Auffassung von Herrn Wieland die Voraussetzungen einer außergewöhnlichen Notsituation. Auch gegen das Argument, dass Notsituationen nur kurzfristig sein dürfen, argumentiert Herr Wieland, dass lange andauernde Kreditaufnahmen auch im Zuge der Wiedervereinigung in Deutschland möglich waren und als Notsituation qualifiziert sind.[59]

Das Problem an dieser Art der Argumentation ist jedoch, dass auf diese Weise pedantische Diskussionen um Begrifflichkeiten entstehen. In den aktuellen Diskussionen wird gefragt, ob der Klimawandel eine Notlage ist, was eine Notlage wirklich ist, ob Notlagen nicht zeitlich genau begrenzt sein müssen, ob sich der Klimawandel der Kontrolle des Staates entzieht und so weiter. Diese Diskussionen enden in Rosinenpickereien über die Interpretation der Schuldenbremse. Allmählich muss man sich angesichts der zahlreichen Sondervermögen und den Versuchen von einigen Bundesländern weitere Sondervermögen zu bilden, die eigentliche Frage stellen: Zeigt dieser Bedarf an Sondervermögen nicht, dass kreditfinanzierte Investitionen in einem Staatshaushalt nun einmal notwendig sind und vielleicht nicht erst dann gebildet werden sollten, wenn das Kind bereits in den Brunnen gefallen ist? Stellt der Bedarf an milliardenschweren Sondervermögen die Schuldenbremse an sich nicht schon infrage?

Öffentliche Investitionsgesellschaften

Eine weitere Alternative die Schuldenbremse zu umgehen, ist die Bildung von rechtlich selbstständigen Extrahaushalten als Investitionsgesellschaften. Dazu müssen diese Gesellschaften eine klar definierte Aufgabe haben. Beispiele für solche Gesellschaften sind die Deutsche Bahn oder die Bundesimmobiliengesellschaft. Es ließen sich weitere Gesellschaften diese Art gründen, beispielsweise eine Bundesklimaschutz-Agentur.[60] Derartig Gesellschaften hätten eine Kreditermächtigung und können außerhalb der Schuldenbremse agieren.[61]

Auch hier stellt sich jedoch die Frage: Für wie sinnvoll erachten wir es, dass der Staat weitere Unternehmen nach dem Vorbild der Deutschen Bahn gründet, um seiner Aufgabe des Klimaschutzes, des Ausbaus von Infrastruktur und der Digitalisierung gerecht zu werden und gleichzeitig nach außen hin den Eindruck zu erhalten, die Schuldenbremse einzuhalten. Wäre der direkte Weg über staatliche Investitionen in die Transformation nicht sinnvoller?

Was bleibt also? Die Auflistung dieser Beispiele zeigt, dass es jetzt schon einen enormen Investitionsbedarf gibt, der auf die eine oder andere Weise an der Schuldenbremse „vorbeigemogelt“ wird. Dies erscheint unsauber und birgt vor allem den Eindruck, als möchte man den Anschein eines ausgeglichenen Haushaltes erwecken, während über Sonderwege neue Schulden aufgenommen werden. Aus diesem Grund fordern Befürworter*innen von Investitionen in den Klimaschutz immer öfter die Aussetzung bzw. die Abschaffung der Schuldenbremse.

Die Goldene Regel und die Generationengerechtigkeit

Möchten man die Schuldenbremse komplett abschaffen, sollten Alternativen genannt werden. Die Alternative heißt für die meisten Kritiker*innen „Goldene Regel“.

Einer der Hauptkritikpunkte an der Schuldenbremse ist die fehlende Unterscheidung von Schulden und Investitionen. Denn Schulden sind nicht gleich Schulden. Nimmt der Staat Schulden auf, um beispielsweise die Renten zu erhöhen, eine Abwrackprämie zu finanzieren oder die Folgen der teuren Energiepreise für Bürger*innen abzumildern, unterscheidet sich dies von der Schuldenaufnahme für den Ausbau der Infrastruktur. Erstere Beispiele können soziale Schieflagen ausgleichen und oder die Wirtschaft ankurbeln und sind in Zeiten von Krisen als Konjunkturspritze zu verstehen. Sie sind jedoch als Konsumausgaben zu klassifizieren, die aus dem Staatsaushalt abfließen und lediglich in Form von Steuern, wie der Mehrwertsteuer, in geringerem Anteil wieder in den Haushalt zurückfließen. Normalerweise sind Rentenzahlungen, Pensionskassen, Beamtengehälter, etc. Teil der sogenannten impliziten Staatsschulden. Die Finanzierung dieser größtenteils in Sozialgesetzen festgelegten Schulden wird normalerweise aus dem öffentlichen Haushalt über die Einnahmen finanziert.[62] Deswegen werden implizite Schulden, auch verdeckte Staatsschulden genannt, anders behandelt als explizite Staatsschulden. In Fällen wie den oben genannten Beispielen kommt es aber in besonderen Krisenzeiten mitunter dazu, dass explizite Schulden für Konsumausgaben aufgenommen werden, die eigentlich durch den Haushalt finanziert werden.

Dem gegenüber steht die Kreditaufnahme, die beispielsweise für den Ausbau der Infrastruktur aufgenommen wird. Ein kreditfinanzierter Ausbau der Infrastruktur erhöht zwar den Schuldenstand im Staatshaushalt, gleichzeitig steigt aber auch das Sachvermögen des Staates. Einfach gesagt: Wenn ich 100 Euro für ein teures Abendessen ausgebe, ist das eine Konsumausgabe. Das Geld ist nach dem Essen weg. Wenn ich 100 Euro für ein Fahrrad ausgebe, ist das eine Investition. Das Geld ist zwar weg, demgegenüber steht aber ein Sachwert, das Fahrrad.

Investitionen unterscheiden sich in der Art der Amortisation (Ausgleich/Tilgung) und Langlebigkeit deutlich zu Konsumausgaben. Denn Investitionen können im Gegensatz zu Konsumausgaben dazu führen, dass das anfänglich investierte Geld durch Rendite wieder zurückfließt. Ein kreditfinanzierter Ausbau der Schulinfrastruktur ist ein solches Beispiel. Die Kredite, die für ein solches Projekt aufgenommen werden, müssen über lange Zeit bedient werden und produzieren Zinslast. Allerdings führt der Ausbau der Schulinfrastruktur zu besserer Bildung, besseren Abschlüssen, höherer Anstellungsquote und letztlich höheren Steuereinnahmen. Die Investition kann am Ende zu Profit führen und die anfänglichen Kosten übersteigen.

Ein anderes Beispiel wäre der kreditfinanzierte Ausbau der Entwässerung und Kanalinfrastruktur, der zwar langfristig keine Gewinne produziert, jedoch die ordentlichen Staatsausgaben langfristig durch erhöhte Sauberkeit und damit geringere Sozialkosten für Gesundheitssystem und Belastung der Sozialkosten senkt.

Bezogen auf die Klimakrise wurden im Abschnitt „Die Kosten der Klimakrise“ diese wichtige Unterscheidung der Investitionsarten bereits erläutert. Eine Investition in anständigen Hochwasser- und Naturschutz im Ahrtal ist dringend notwendig, damit sich die verheerenden Folgen der Katastrophe nicht wiederholen. Gleichzeitig sind Investitionen in Transformationen von Nöten, die in Zukunft unseren Wohlstand sichern.

Diese Beispiele kreditfinanzierter Investitionen gehören zum größten Teil in den Bereich der öffentlichen Daseinsvorsorge oder in den hoheitlichen Bereich des Staates, der Länder oder Kommunen: Energie- und Wasserversorgung, Rundfunk, unser Gesundheitssystem, Bildung, Verteidigung, Verkehrsinfrastruktur, staatlicher Wohnungsbau, etc. Gemeinhin ist diesen Beispielen, dass wir diese Aufgaben ungern in private Hand geben (Diese Auffassung wird nicht von allen politischen/wirtschaftlichen Lagern geteilt). Weiterhin sind diese Investitionen in einigen Fällen zu risikoreich oder zu wenig lukrativ für private Investoren.[63] Auch ist wahr, dass in den meisten Fällen für derartige Investitionen hohe Geldmengen benötigt werden, um den Ausbau, Betrieb und die Instandhaltung zu gewährleisten. Das übersteigt in den meisten Fällen das Vermögen von privaten Anbietern.

Werden diese Investitionen nicht getätigt, leidet darunter am Ende auch die Konjunktur und damit verbunden der Haushalt eines Staates. Es gibt deswegen die berechtigte Diskussion, dass für derartige Investitionen auch Kredite aufgenommen werden können, da sich diese Investitionen in Zukunft positiv auf den Haushalt auswirken, beziehungsweise das Ausbleiben dieser Investitionen den Haushalt nachhaltig schädigen kann. Neuerdings wird argumentiert, dass auch die Bereiche Klimaschutz, Naturschutz und Klimaanpassung zu dieser Art der Investition gehören, da sonst extreme Kosten, wie oben zitiert, auf unsere Gesellschaft zukommen könnten.

Diese Art der Unterscheidung zwischen Investitionen und Konsumausgaben, wird im gemeinen auch als „Goldene Regel“ bezeichnet. Die Goldene Regel war bis 2010 in Artikel 115 des Grundgesetzes verankert.[64] Die Goldene Regel erlaubt eine Aufnahme von öffentlicher Verschuldung in dem Maße, in welchem das Netto-Vermögen steigen wird. Heißt: Wenn durch die öffentlichen Investitionen in Zukunft ein Plus von X für den staatlichen Haushalt eingeht, dürfen in derselben Höhe von X Schulden gemacht werden. Anders ausgedrückt: „Im Kontext der öffentlichen Finanzen und des Generationenausgleichs besagt diese, dass in dem Maße Verschuldung aufgebaut werden kann, wie den kommenden Generationen durch Investitionen Vermögenswerte bzw. Wachstumschancen zukommen.“[65]

Mit diesem Argument kann auch gegen beziehungsweise für Generationengerechtigkeit argumentiert werden. Denn die Generationengerechtigkeit wird gerne von Vertreter*innen der Schuldenbremse genutzt, um dafür zu argumentieren, dass es unverantwortlich ist nachkommenden Generationen die „Schuldenberge“ zu hinterlassen. Ein gutes Beispiel dafür ist Bundesfinanzminister Christian Lindner.[66] Dieses Prinzip gilt besonders, wenn es sich um verschwenderische Ausgaben handelt oder Auszahlungen, die im hier und jetzt passieren. Wenn der Staat also heute Schulden aufnimmt, um beispielsweise Renten zu erhöhen oder Subventionen zu bezahlen. Anders verhält es sich jedoch mit den oben genannten Investitionen. Investitionen in Infrastruktur, Klimaschutz oder Bildung kommen vor allem zukünftigen Generationen zugute. Es ist also in diesem Sinne generationengerecht, wenn zukünftige Generationen auch den Preis für derartige Investitionen zahlen, da hauptsächlich sie den Nutzen tragen. So argumentiert auch immer wieder Prof. Dr. Achim Truger. In diesem Sinne lässt sich sogar die rigide Sparpolitik, die mit einem ausgeglichenen Haushalt argumentiert als generationenungerecht bezeichnen. Denn wenn Investitionen in die Energiewende rein aus den Haushaltseinnahmen gezahlt werden müssen, wie es die Schuldenbremse vorsieht, tragen heutige Generationen die Last dieser Investitionen, ohne die Früchte zu ernten. Diese Einnahmen wären also besser zur Rentenerhöhung oder für Sozialausgaben geeignet als zur Investition in Infrastruktur. Noch deutlicher lässt sich mit Generationengerechtigkeit argumentieren, wenn die vorausgesagten erheblichen Kosten des Klimawandels eintreten. Dann zahlen nämlich zukünftige Generationen die Zeche für den heutigen, auf Kosten der Umwelt gelebten, Wohlstand.

Auch aus rechtlicher Perspektive lässt sich mit Krediten für Klimaschutz mit Generationengerechtigkeit argumentieren: „Es gibt keinen Vorrang der Schuldenbremse vor dem verfassungsrechtlichen Gebot, die Klimakrise zeitnah zu bekämpfen. Ein solcher Vorrang lässt sich auch nicht mit der Verschonung künftiger Generationen von der Verpflichtung zur Rückzahlung jetzt aufgenommener Kredite rechtfertigen. Die Belastung künftiger Generationen mit den Lasten, die sich aus einer Verzögerung der Bekämpfung der Klimakrise ergeben, würde in Zukunft zu einer verfassungswidrigen Einschränkung der grundrechtlichen Freiheit führen und widerspricht deshalb den Grundrechten. Der Grundrechtsschutz wird nicht nach Maßgabe der Finanzverfassung beschränkt. Vielmehr ist die Finanzverfassung Folgeverfassung.“[67]

Natürlich lassen sich in einem zusammenhängenden Wirtschaftssystem Generationen und ihre Einnahmen sowie Ausgaben nicht derart klar voneinander trennen. Die Erhöhung von Renten oder der Sozialausgaben haben auch in Zukunft positive Effekte, wenn dadurch die Armut sinkt und Nachfrage nach Gütern steigt. Die Beispiele zeigen aber, dass mit Generationengerechtigkeit nicht nur im Sinne der Schuldenbremse argumentiert werden kann, sondern auch im Sinne kreditfinanzierter Investitionen in die Zukunft.

Es wird jedoch auch Kritik an der Goldenen Regel geübt. Hauptargument ist, dass mit einer solchen Argumentation Tür und Tor für jegliche Art der Investition weit offenstehen würden. Wer entscheidet was tatsächlich eine profitable Investition ist und wie hoch der Nutzen in der Zukunft sein könnte? Können nachkommenden Generationen die Fehlinvestitionen der heutigen Zeit zugemutet werden? Tatsächlich müsste genau definiert werden, welche Art von Investition eine Investition ist, die unter die Golden Regel fällt und welche nicht, damit diese Funktionsweise nicht missbraucht wird. Es ist jedoch keine Alternative, die notwendigen Investitionen in die Infrastruktur nicht zu tätigen, wenn der aktuelle Haushalt dafür nicht ausreicht oder an anderer Stelle, meistens sind das die Sozialausgaben (siehe die Beispiele weiter oben), zu kürzen.

Ein weiterer Kritikpunkt an der Goldenen Regel bezieht sich direkt auf den Klimaschutz. Die Berechnung der Rendite oder des Nutzens und damit die Rechtfertigung von Investitionen mittels Kreditaufnahme ist in Fällen von Infrastruktur, Bildung oder Gesundheitssystemen einfacher als im Bereich des Klimaschutzes. Der Klimawandel ist ein derart langfristiges und globales Problem, dass Investitionen mit dieser Rechnung nicht einfach zu rechtfertigen sind: „(…) die Anschaffung eines E-Busses in der Gemeinde vor Ort wird nicht entscheidend das Klima der kommenden Jahrzehnte in genau diesem Ort beeinflussen.“[68] Dementsprechend ist die Rendite für diese Investition gering und kann nur schwer mit der Goldenen Regel gerechtfertigt werden. Dieses Argument wird oft damit in Verbindung gebracht, dass der Effekt deutscher Klimaschutzmaßnahmen zu vernachlässigen sei, wenn andere Länder dafür umso mehr CO2 emittieren. Prof. Dr. Lepsius lässt dieses Argument nicht gelten: „Mit diesem Argument kann man alle Bemühungen um Klimaschutz zurückweisen. Das Grundgesetz gilt aber für die Bundesrepublik Deutschland. Wir können uns unseren verfassungsrechtlichen Verpflichtungen nicht entziehen, indem wir auf andere Länder und deren laxere Klimapolitik verweisen.“[69]

Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, wurde vor der Grundgesetzänderung zur Aufnahme der Schuldenbremse im März 2007 um eine Expertise gebeten. Die Wirtschaftsweisen empfahlen eine Beibehaltung der Goldenen Regel mit leichten Änderungen.[70] Zur ganzen Wahrheit gehört jedoch auch, dass die Wirtschaftsweisen in der Frage der Schuldenbremse heute gespalten sind. Die eine Hälfte befürwortet die Schuldenbremse, die andere Hälfte kritisiert sie.[71]

Fazit

Deutschland benötigt für die Transformation seiner Wirtschaft und Gesellschaft massive finanzielle Mittel. Die oben zitierten möglichen Kosten der Klimakrise und die Höhe der notwendigen Investitionen in die Transformation zahlreicher Sektoren verdeutlichen dies.

Die Schuldenbremse ist dabei, so empfinden es die Gegner dieses Gesetzes, ein großes Hindernis. Es gibt, das wurde im ersten Teil dieses Essays angeführt, berechtigte Zweifel an der ökonomischen Sinnhaftigkeit der Schuldenbremse und der Festlegung von Obergrenzen für die Defizitquote und Staatsschuldenquote. Insbesondere in Hinblick auf die massiven Herausforderungen vor denen wir stehen. Die zahlreichen Beispiele, in welchen trotz Schuldenbremse massive Kredite durch den Staat aufgenommen werden, zeigen außerdem, dass selbst die eigene Regierung einen großen Bedarf nach finanziellen Mitteln hat.

Es wird jedoch weiterhin zahlreiche Verfechter, allen voran die FDP und der von ihr gestellte Bundesfinanzminister Christian Lindner, geben, welche die Schuldenbremse für sinnvoll erachten und die Argumente dieses Essays nicht teilen. Diese werden die Schuldenbremse mit allen Mitteln verteidigen.

Angesichts der aktuellen politischen Lage und der großen Pfadabhängigkeit ist eine Abschaffung der Schuldenbremse und Rückkehr zur Goldenen Regel auch relativ unwahrscheinlich. Es bedarf dazu einer Zwei-Drittel-Mehrheit, um die Schuldenbremse aus dem Grundgesetz zu streichen. Insofern erscheinen die oben skizzierten Versuche kreditfinanzierte Investitionen für den Klimaschutz unter Beibehaltung der Schuldenbremse aufzunehmen vielversprechender. Ein Fokus auf die Argumentation der Notsituation, Sondervermögen und öffentliche Investitionsgesellschaften sind aktuell der einzige Weg, um den Klimaschutz außerhalb des normalen Haushaltes zu finanzieren. Aber auch diese Wege werden angefochten. Erst kürzlich kündigte die Union an, gegen die Versuche einzelner Länder Sondervermögen für den Klimaschutz zu bilden vorzugehen.[72]

Wer jedoch unter allen Umständen an einem ausgeglichenen Haushalt festhalten möchte und das Aufnehmen von Schulden für die Zukunftsinvestitionen verhindern möchte, der bleibt nach wie vor die Antwort schuldig, woher die notwenigen Summen von mehrstelligen Milliarden Euro kommen sollen. Was nützt das Festhalten an allen fiskalpolitischen Regeln, wenn wir am Ende vor einem kaputten Planeten stehen?

[1] Thiele, Matthias (2017): Volkswirtschaft Ein Staatshaushalt ist kein Privathaushalt, In: Tagesspiegel

[2] Destatis (2023): Pro-Kopf-Verschuldung steigt im Jahr 2022 auf 28164 Euro

[3] Bund der Steuerzahler Homepage (Stand August 2023)

[4] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[5] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[6] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[7] Thiele, Matthias (2017): Volkswirtschaft Ein Staatshaushalt ist kein Privathaushalt, In: Tagesspiegel

[8] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[9] Statista (2023): Japan: Staatsverschuldung von 1981 bis 2022 und Prognosen bis 2028 in Relation zum Bruttoinlansprodukt

[10] Bundesagentur für Arbeit (2023): Arbeitsmarkt im August 2023

[11] Hahn Thomas (2023): Japan: Der Architekt der lockeren Geldpolitik geht, In: Süddeutsche Zeitung

[12] Illing Gerhard (2022): Inflation: Die japanische Gelpolitik, In: Wirtschaftsdienst 102, 501

[13] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[14] Europäischer Rechnungshof (2020): Welche Lehren hat die EU aus der Finanz- und Staatsschuldenkrise 2008-2012 gezogen

[15] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[16] Bundeszentrale für politische Bildung (2019): Vor zehn Jahren: Einführung der „Schuldenbremse“

[17]Bundesfinanzministerium, Glossar: Schuldenbremse

[18] Ifo Institut (2019): Volkswirte verteidigen die Schuldenbremse

[19] Deutsche Bundesbank (2011): Die Schuldenbremse in Deutschland – Wesentliche Inhalte und deren Umsetzung

[20] FDP: Schuldenbremse einhalten und Investitionen stärken

[21] Europäischer Rechnungshof (2020):Welche Lehren hat die EU aus der Finanz- und Staatsschuldenkrise 2008-2012 gezogen

[22] Henning-Wellsow, Susanne, Die Linke (2022): Schuldenbremse ist Zukunftsbremse

[23] Tagesspiegel (2023): Für Klima, Verkehrswende und Wohnungsbau Berlins – Sozialsenatorin Kiziltepe fordert Lockerung der Schuldenbremse

[24] DGB Region-Elbe-Weser (2022): Klimawandle und Schuldenbremse – das geht nicht zusammen

[25] Decker, Hanna; Pennekamp, Johannes (2023): Die Schuldenbremse hätte nicht in die Verfassung geschrieben dürfen, Streitgespräch mit Adam Tooze

[26] Truger, Achim (2019): Deutsche Schuldenbremse: kein gutes Vorbild für Europa, In: Wirtschaftsdienst 99

[27] Dunz, Kristina; Mendgen Alisha (2023): Berlins Regierungschef Wegner fordert Aussetzung der Schuldenbremse, In: Redaktionsnetzwerk Deutschland

[28] Clancy, Paula (2012): Die Konsequenzen der Sparpolitik in Irland

[29] Sotschek, Ralf (2012): Folgen der Finanzkrise in Irland – Denunziationen und Rassismus, In: TAZ

[30] Bund der Steuerzahler, Klima-Pendel-Challenge

[31] Schnitzer, Monika; Truger Achim (2022): Finanzierung von Zukunftsinvestitionen: Pragmatische Lösungen sind gefragt, In: Wirtschaftsdienst 102

[32] Schieritz, Mark (2020): Schuldenbremse – Geld spielt keine Rolle, In: Zeit Online

[33] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[34] Umweltbundesamt (2021): Umweltschädliche Subventionen in Deutschland

[35] Decker, Hanna; Pennekamp, Johannes (2023): Die Schuldenbremse hätte nicht in die Verfassung geschrieben dürfen, Streitgespräch mit Adam Tooze

[36] Schnitzer, Monika; Truger Achim (2022): Finanzierung von Zukunftsinvestitionen: Pragmatische Lösungen sind gefragt, In: Wirtschaftsdienst 102

[37] Grobe, Stefan; Chadwick, Lauren (2022): Studie: EU-Sparmaßnahmen machten Bürger um 3000 Euro pro Jahr ärmer, In: Euronews

[38] Tagesschau (2020): Staatspapiere gefragt – Bund verdient am Schuldenmachen

[39] Zeit Online (2023): EZB erhöht Leitzins um 0,25 Prozentpunke

[40] Bundesministerium der Finanzen (2023): BMF-Monatsbericht Juni 2023

[41] Tagesschau (2023): Rüstungsindustrie fordert Aufträge

[42] Ifo Institut (2023): Sondervermögen Bundeswehr nur zur Hälfte nutzbar – Zwei Prozent-Ziel auf Dauer gefährdet

[43] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[44] IPCC (2022): The evidence is clear: the time for action is now. We can halve emissions by 2030

[45] Kemfert, Claudia (2021): Klimaschutz: Die beste Schuldenbremse, In: Wirtschaftsdienst 101

[46] IPCC (2022): The evidence is clear: the time for action is now. We can halve emissions by 2030

[47] Bundesregierung (2023): Die Kosten des Klimawandels

[48] Bär, Holger; Peiseler, Florian; Richter, Beate et. al. (2023): Klima- und Finanzpolitik zusammendenken: Wechselwirkungen und Zielkonflikte

[49] Bundesregierung (2023): Die Kosten des Klimawandels

[50] Niehaus, Lisa (2021): Es geht hier nicht um Planwirtschaft, Interview Achim Truger, In: Zeit Online

[51] Wieland, Joachim (2023): Klimakrise und Schuldenbremse, In: Verfassungsblog

[52] Krebs, Tom; Steitz, Janek; Graichen, Patrick (2021): Öffentliche Finanzierung von Klima- und anderen Zukunftsinvestitionen

[53] Expertenrat für Klimafragen (2022): Gutachten zu bisherigen Entwicklungen der Treibhausgasemissionen, Trends der Jahresemissionen und Wirksamkeit von Maßnahmen (gemäß §12 Abs. 4 Bundes-Klimaschutzgesetz)

[54] SPD (2022): 200 Milliarden gegen Energiekrise – „Doppel-Wumms“ für bezahlbare Energie

[55] Küstner, Kai (2022): Sondervermögen Bundeswehr – Wenn 100 Milliarden dahinschmelzen, In: Tagesschau

[56] Tagesschau (2022): Finanzierung der Gaspreisbremse – Bundestag billigt 200-Milliarden-Schirm

[57] Bundesregierung (2020): Konjunkturpaket -Milliardenhilfen beschlossen

[58] Betschka, Julius (2023): Milliarden-Investitionen für Klima – Der Berliner Senat macht sich auf die Spur von Joe Biden, In: Tagesspiegel

[59] Wieland, Joachim (2023): Klimakrise und Schuldenbremse, In: Verfassungsblog

[60] Niehaus, Lisa (2021): Es geht hier nicht um Planwirtschaft, Interview Achim Truger, In: Zeit Online

[61] Schnitzer, Monika; Truger Achim (2022): Finanzierung von Zukunftsinvestitionen: Pragmatische Lösungen sind gefragt, In: Wirtschaftsdienst 102

[62] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[63] Scheller, Henrik (2017): Kommunale Infrastrukturpolitik. Zwischen Konsolidierung und aktiver Gestaltung, In: Bundeszentrale für politische Bildung

[64] Breuer, Christian (2021): Staatsverschuldung nach Corona: Rückkehr zur Goldenen Regel, In: Wirtschaftsdienst 102

[65] Boysen-Hogrefe, Jens (2019): Schuldenbremse und „goldene Regel“ müssen kein Widerspruch sein, In: Markonom

[66] Lindner, Christian (2022): Die Schuldenbremse ist Verfassungsauftrag, Gebot der ökonomischen Klugheit und Ausdruck der Generationengerechtigkeit, In: Eigene Homepage

[67] Wieland, Joachim (2023): Klimakrise und Schuldenbremse, In: Verfassungsblog

[68] Boysen-Hogrefe, Jens (2023): Wie die Schuldenbremse ein Werkzeug der Klimapolitik sein kann, In: ifw Kiel

[69] Kissler, Alexander (2021): «Ein Gleichheitsproblem wurde zum Freiheitsproblem umformuliert»: der Verfassungsrechtler Oliver Lepsius über die Fallstricke der deutschen Klimapolitik, Interview Oliver Lepsius, In: Neue Züricher Zeitung

[70] Holtfrerich, Carl-Ludwig; Feld, Lars P.; Heun, Werner et al. (2015): Staatsschulden: Ursachen, Wirkungen und Grenzen.

[71] Niehaus, Lisa (2021): Es geht hier nicht um Planwirtschaft, Interview Achim Truger, In: Zeit Online

[72] Süddeutsche Zeitung (2023): CDU gegen Sondervermögen für Klimaschutz